経営学の原理的立場

-昨今の経営理論完全欠落を補完するための議論-

企業の論理(資本の論理:営利原則)である利潤の獲得と資本の蓄積ができなれば,資本制会社は「生き残り」(存続と発展)ができない〔前編〕

1 企業の論理(資本の論理:営利原則)である利潤の獲得と資本の蓄積ができなければ,資本制会社は「生き残り」(存続と発展)ができない,というのは経営原理的な事実として認識されねばならない。

▲-1 かつて,「企業経営の目的追求は利潤(利益)ではない」と主張する経営学者が生息していた「日本の経営学界における妄説・珍論の現象」は,根本から批判され,排除しておくのが当然であったが,いまのところ,そうした問題意識など別世界に放逐してきた斯学界には皆無である。

▲-2 産業経営が求める経済成果の本質がなにか,正視できていなかった経営学者たちは,いったいなにを自身の理論として提唱してきたのか。いまどきは,このような問題提起が必要とされる「理論状況」にはない。なぜ,斯学界は不思議な学問の持主になったのか。

2 山城 章の学説・理論を珍重してきた不思議な経営学の基本見地

昔,山城 章(やましろ・あきら;1908-1993年,鳥取県出身)という氏名の,有名な一橋大学商学部の教員がいて,「戦中の現実論」を経て「戦後の観念論」に転回してゆく經営理論を披露した。

山城 章の主な経歴は,横浜商業専門学校(現横浜市立大)教授などを経て1952年,母校一橋の教授になった。その定年後は,東洋大学・創価大学の教授を歴任した。

大学教員退官後は「◎◎道」を想念したらしい。

専門領域は経営政策論・経営理念論などであった。多産系の学者だったゆえ,主要著作も多く公表した。ここでは『経営政策-最高経営者論-』白桃書房,1954年,『経営学原理』白桃書房,1966年を選んで,代表作に位置づけておくことにする。

註記)以上,https://kotobank.jp/word/山城章-1117703 を参照して補筆。

この山城 章の弟子筋に当たる経営学者が,恩師のお説を忠実になぞりながら,自分なりに咀嚼した経営学「観」が,つぎの 3のように,「企業経営問題」を基本的に分析するための視座として提示されていた。

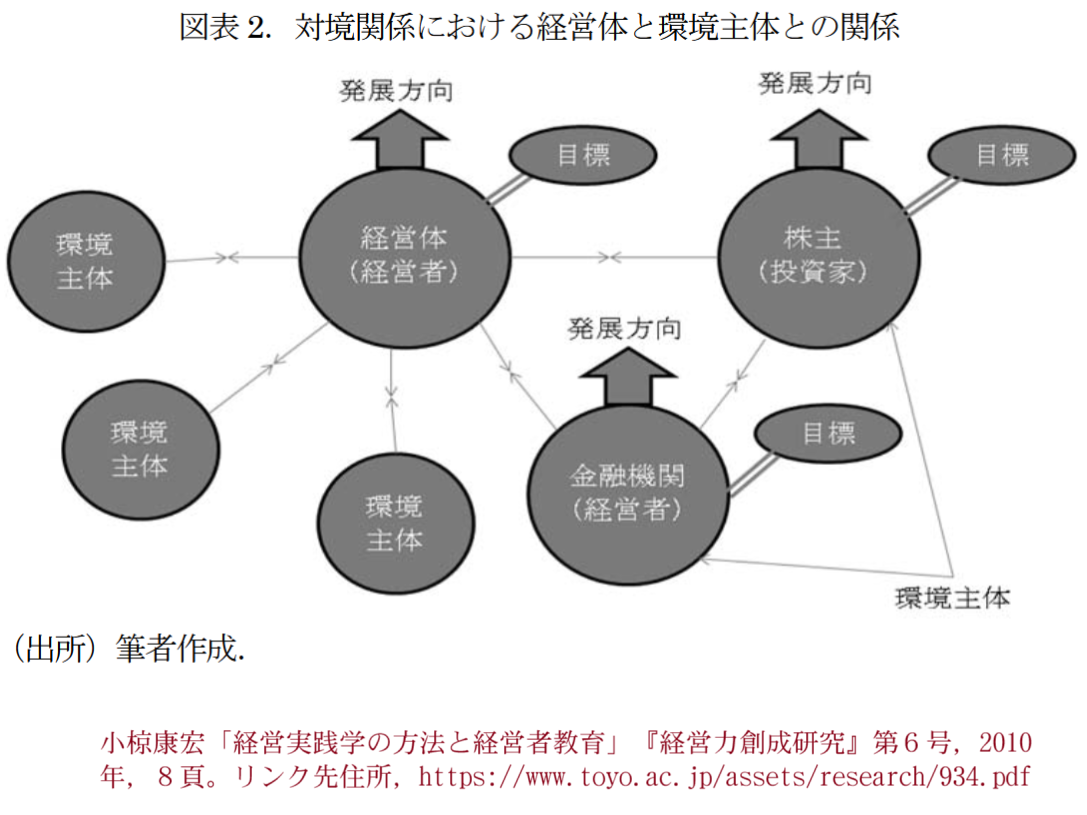

それは,小椋康宏「経営環境とステークホルダー-企業価値創造との関連で-」という題名の論稿が明示し一説である。この論旨を聞くかたちで,以下に説明したい。

3 経営自主体論としての経営環境論的な「経営体自体」論

今日の経営体は,ステークホルダーとの関係をいわゆる対境関係としてとらえ,ステークホルダーの行動原理の変革に対応できる行動原理が要求されている。経営体は,経営社会の一構成メンバーとして経営という職務を遂行することになる。

経営体が生産組織体としての基本的性格は変わらないが,経営体自体が新たな経営環境の変革に対して,自己革新する必要がある。それは,今日の経営体が経営社会の変革から大きな影響を受けているし,経営社会に対しても大きな影響を与えているということでもある経営環境を,どのようにとりあげるかについては,経営実践学の立場からその主体者である経営事業体を明確にする必要がある。

経営体の維持・成長がまず,経営体をリードする経営者の第一義的社会責任である。経営者は,経営体の内部と外部に経営環境をもち,経営体と外部経営環境のそれぞれの環境主体との関係を対境関係ととらえ,経営活動をおこなうのである。。

註記)なお,山城 章の対境理論についてはつぎを参照せよ。山城 章『経営原論』丸善,1970年。

その結果,経営環境論が対象とする領域は,広義の経営環境として,第1に経済的環境があり,第2に経営的環境(狭義)があり,第3に社会的環境があり,第4に政治的環境があり,第5に自然科学的環境があり,第6に,文化的環境がある。

註記)小椋康宏編著『経営環境論 (第2版)』第1章「経営環境と経営原理」,学文社,2001年,1-29頁。

このような経営環境を経営体からとりあげるわけであるが,21世紀企業像・経営像のなかで,新しい経営原理を基本にした経営環境論を展開することになる。

経営環境論を経営実践学のなかで定義づける意義は,20世紀で展開してきた経営学を,新しい21世紀の経営学につなげていく過程のなかで,経営意思決定に経営環境を組みこむことになる。地球規模にわたって拡がっている経営活動は,このような経営環境の拡がりに対しても積極的な経営活動を必要とするのである。

21世紀における経営環境問題は,現代経営者論との関連で明確にすることであり,そのことによってわれわれは,経営実践原理を明確にすることができる

註記)収録雑誌(研究紀要)での引用は,東洋大学『経営論集』第55号,2002年3月,59頁,60頁。

以上のように,いわく「経営環境論,いわく行動原理の変革,いわく対境関係」,いわく「経営体の維持・成長がまず経営体をリードする経営者の第一義的社会責任」などなどは,これらが「21世紀企業像・経営像のなかで新しい経営原理を基本にした経営環境論を展開することになる」と主張されていた。

けれどもここでは,これらの〈夢のごとき提唱〉を根底から再問しておく余地があった。「現実の企業」を力強く牽引していると思われる「資本主義経営体制の基本原則」がなんであるかといえば,それはあくまで《利潤追求による資本蓄積》である。この程度の事実は,経営学という学問の立場にとては初歩中の初歩である。

4 経営学者の経営実践しらず

「企業の合併や買収(M&A)」が現実に物語る「企業の論理」=「個別資本の行動原則」は,財務諸表に会計数値的に表現される〈利益〉をもって集約的に,それも正直に反映されている。最近(ここでは2010年代半ばの出来事だったが),東芝が数年にわたって粉飾決算をおこなった事実が発覚し,日本の社会経済のなかでは大きな問題となった。

『NHK NEWSWEB』(2015年12月7日 16時58分に報道されたニュース)は,「課徴金勧告 東芝歴代社長が不正の一部認識」という点をめぐり,こう放送していた。

|

東芝の不正な会計処理について,証券取引等監視委員会は〔2015年12月7日,「歴代の社長が当期利益至上主義のもと予算の達成を強く要求したのが原因だ」と指摘し,行政処分の課徴金として過去最高額となる73億7000万円余りの納付を命じるよう金融庁に勧告しました。

歴代社長が不正の一部を認識していたことが分かったということで,今後は刑事責任を問うかどうかが焦点となります。

東芝の不正な会計処理は今〔2015〕年2月,証券取引等監視委員会の調査で発覚し,東芝は9月,過去7年間の決算で税引き前の利益を合わせて2248億円かさ上げしていたとして決算内容を修正しました。 |

このニュースを参考にした議論となれば,小椋康宏の論稿「経営環境とステークホルダー-企業価値創造との関連で-」における基本的な見地は,はたして,いったいどのように読みとることができるのか?

要は,納得力のある経営「学理」が提供できておらず,疑問を抱かせていたのである。小椋のその論稿を一読して浮上する印象は,端的にいってのけると,「経営学者の経営実践しらず」である。

企業経営はいつも,利潤をヨリたくさん上げていなければならない。いいかえれば,財務諸表中の諸項目でいえば,事業運営の成果を集約的に明示する利益を,なるべくより多く獲得している必要がある。この仕事・任務を背負っている会社経営の最高責任者が,いざ困ったという経営事情に追いこまれたときに〈粉飾決算〉に走りがちだからといって,この対応をやむをえない行為だと受けとるわけにはいかない。

要は,小椋康宏の経営学者としての見地,それも「師の思考方式」である「対境関係」という概念を,忠実に継承・発展させているつもりの「経営環境論」は,経営理論の枠内にあっては「2義的な位置づけ」しかえられないところを,あえて1義的なそれに置きかえ,つまり昇格させていた。

それがために,社会科学としての経営学の基本視点から大きくズレた解釈を披瀝していた。しかも,これを補正できるような,換言すると合理的に説明するための経営学の知見を準備できておらず,結局,理論面における特異な偏倚性が結果していた。

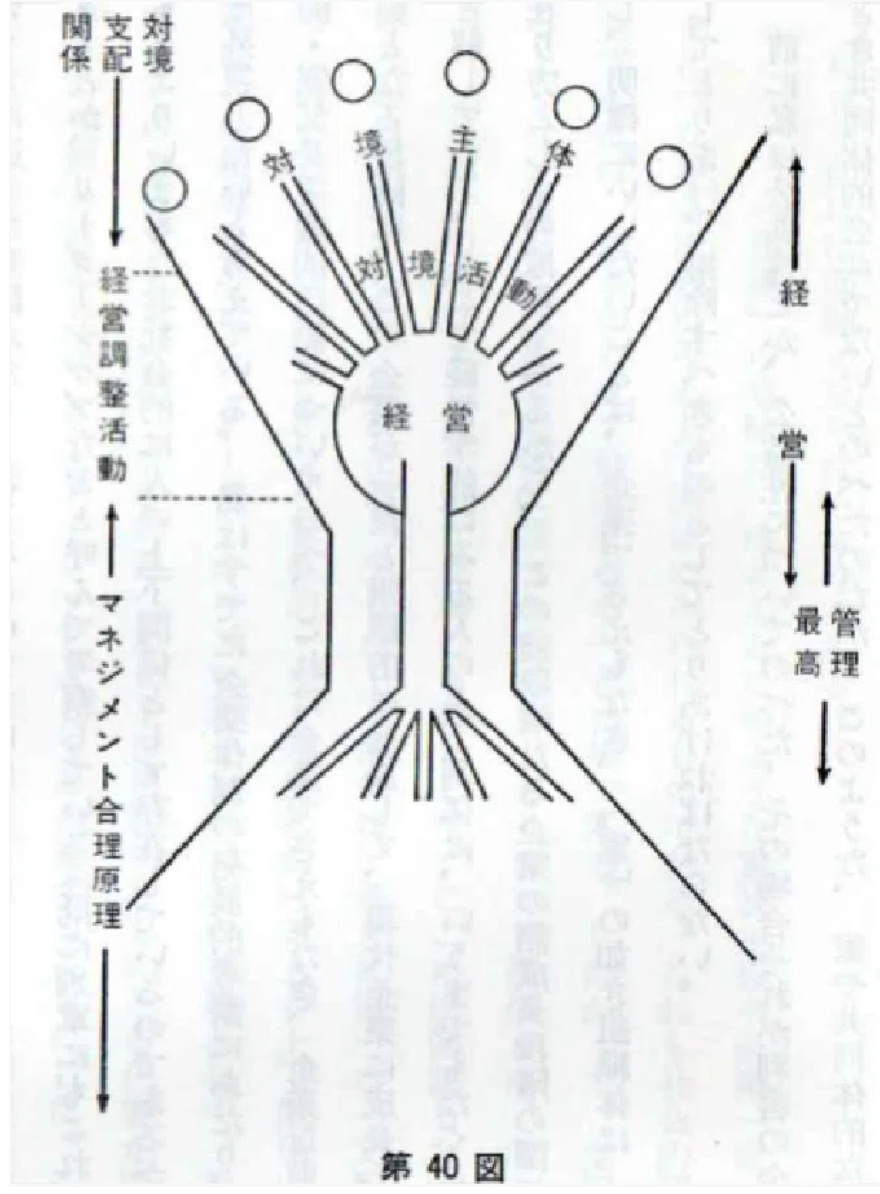

5 山城 章は『現代の企業』昭和36年が戦後の代表作であった

山城 章は『現代の企業』森山書店,1961年を公刊し,このなかで「経営自主体論」を,「対境」という概念も併用しつつ構想していた(同書,第19章「経営自主体」・第20章「対境の原理」・第21章「対境・対外・取引・支配」などがその関連する諸章)。

しかし,もともとその概念は,戦時体制期における経営共同体「観」(むろん戦争協力を志向していた翼賛理論である)から導出されていた〈学史的な事実〉を忘れてはなるまい。

補注)山城 章『新企業形態の理論』経済図書,昭和19年2月20日発行を一度でもひもといた経営学者であれば,この著作のなかで提唱された経営学としての基本概念は,以下〔後段で★印を付けた各項目〕のような中身であった(⇒「次の如き諸特性をもつべきである」としかじか断わってもいた前提条件になっていた)ことにも気づくはずである。

これは,当時ドイツで流行っていた,国家社会主義労働者党〔ナチス〕流になる「戦時経済統制理論の大日本帝国版」「経営学編」であった。この「戦時期経営学なりの理論構想」が,敗戦後の日本経済においてはさらに進んでいくさい,しかも軟体動物的に適応していった「学史的な事実」を思いだしておくべきである。

|

★-1 資本支配の経営からの分離(活動意欲からみれば営利性の離脱) ★-2 国民経済全体内における細胞的あり方 ★-3 指導者原理にもとづく国民経済的機能の遂行 ★-4 それ自体がなお自主性を有し,経済性に則る生活を有す ★-5 利潤の報酬化 註記)山城 章『新企業形態の理論』80頁。 |

山城 章は,戦時体制期の時分から,利潤追求をする「現代の企業」は『19世紀的企業観』だと非難・排除していた。それは,小椋康宏が「21世紀企業像・経営像」を挙げるのと,なぜか同工異曲であった。そこには,いわば〈歴史は繰り返される〉実例(好例?)がみごとに呈示されていた。

19世紀の後半つまり明治期においても,さらに20世紀を通しても,くわえて21世紀になっても,日本資本主義のなかで発展段階的に刻まれてきた経済・経営的な事実・現象がそれぞれあったとしても,「企業の論理」=利潤追求・利益獲得の欲求・原則が基本において変化することはなかった。

山城 章にしたがい小椋康宏も,「経営体の維持・成長がまず経営体をリードする経営者の第一義的社会責任」である規定した。しかもこの規定を「経営自主体論」「対境関係の思考」を踏まえて提唱していた。山城がもちろんさきに,これら用語を図解にしていたが,小椋自身もつぎの図解を用意していた。

山城 章『現代の企業』431頁。

これらの図解に記入されている「対境」という用語の使用法に注意したい。

だが,企業の社会的責任は,利潤(利益)の確保があってはじめて可能になる。その順逆がひっくりかえって実現されたことは,一度もない。これからもありえない。そうであることに決まっている。この点は,日本資本主義の企業経営史を通貫する普遍の事実である。

事実,東芝が最近(ここでは2015年時点の話題),「経営自主体論の立場」から(?!)なのか,結局はあとで暴露してしまうような,いうなれば〈ハデな粉飾決算〉をしてきたのも,実は,利潤(利益)を必要かつ十分に確保しつづけていなければならない宿命(運命)のもと,資本主義体制下の強制律にしたがわざるをえないゆえに,企業経営の本質(本性)が発生させた問題(事件の発生⇒発覚)であった。

その後10年が経った2025年現在の東芝は,往事からこの日本を代表する大手製造業として誇ってきた地位も名声も,すっかり剥がれている。経営自主体「論」という経営学的な見識が,東芝の2015年と2025年の経営状態をどのように,つまり具体的に理論把握し,それなりに批評するという課題は,この「論」を提唱してきた経営学者から検討されたのか?

本ホームページの筆者は,そのための議論を聞けたことがない。こうなると,経営学者の理論提唱にまつわるその真価については,あらためて懐疑的に接するほかあるまい。

20世紀における経営学が議論してきた経営問題の「本質」と「現象」や,「第1義である核心問題」と「第2義以下の諸周辺問題」との区分・識別に盲目であったかのような経営学者たちに,21世紀の企業・経営問題を語れる「社会科学者」としての資格はなさそうである。