経営学の原理的立場

-昨今の経営理論完全欠落を補完するための議論-

企業の論理(資本の論理:営利原則)である利潤の獲得と資本の蓄積ができなれば,資本制会社は「生き残り」(存続と発展)ができない〔後編〕

【断わり】 「本稿〔前編〕」のリンク先住所はつぎのものである。できれば,こちらをさきに読んでもらえると好都合な連続編である。

⇒ http://centuryago.sakura.ne.jp/management-principle01.htm

1「石油ガリバーの勝算 JX・東燃ゼネ統合(中) メジャー対抗なお遠く 製油所建設・製品供給に活路」『日本経済新聞』2015年12月8日朝刊12面「企業」

「やはり大きい。ウチが対抗できるのか」。JXホールディングス(HD)の木村康会長は昨〔ここでは2014〕年10月,韓国蔚山市でみたSKグループの巨大な製油所の姿が目に焼き付いている。原油処理能力は日量約80万バレルと,JXHDで最大の水島製油所(岡山県倉敷市)の2倍以上にのぼる。

規模に勝る韓国の製油所はコスト競争力も高い。経済産業省が石油元売り各社に再編を促すために作成した資料によると,韓国の製油所の平均生産コストは2010年時点で1バレル当たり84.22ドル。日本の製油所の平均値に比べて2.78ドル安い。

|

補記)いうまでもなく,しごく当たりまえの原理であるが,生産原価がより低価であれば,そのぶんだけ利益(利潤)の絶対額(率)も増える。原価は価格の「元(原)」であるから,競争においてはより安価に製造・販売できる企業のほうが,より多くの利益を獲得する結果,業界における競争に打ち勝つことができる。

利潤の追求・利益の確保という問題をひとまず脇に置いたまま,企業競争に勝ち抜くことが「企業の社会的責任」だとまで表現したら,これは詭弁にしかならないどころか,そもそも舌足らずの解説。あるいは「経営自主体論」(「本稿の前編」で話題にとりあげた經営理論としての提唱)からも同じに表現することにしたら,こちらでは「この説」そのものの自己崩壊をも意味する。

補記の補記)ここでいきなり「経営自主体論」という用語が出ているが,本稿「前編」においてその専門的な含意に関する討議・批判をしてきた。

利潤の前に社会的責任あるのではなく,社会的責任の前に利潤がある。利潤を確保してこそ責任も(社会ということばに限定せず)果たせるのである。この厳然たる事実は,誰しもが肯定するほかない企業経営問題の基本認識である。 |

輸出を前提として大規模な製油所を設計し,低コストを武器にアジアへの供給を拡大する戦略で日本勢の先をいく。日本は石油元売りの輸出比率が平均1割強にとどまるが,SKなど韓国大手は6割前後に達する。「国際的な競争力をもつつアジア有数の総合エネルギー・資源・素材企業グループをめざす」。東燃ゼネラル石油と経営統合で大筋合意したJXHDの内田幸雄社長は将来像をこう描く。

統合によりJXHDと東燃ゼネの売上高は単純合算で約14兆3千億円になる。韓国SKイノベーションの2倍近い規模だが,海外メジャーは英蘭ロイヤル・ダッチ・シェル,米エクソンモービルなど50兆円超の企業がひしめき,背中は遠い。投資を利益で回収する力も見劣りする。メジャーが重視する「使用総資本利益率(ROCE)」。自己資本や有利子負債など利用したあらゆる資本に対し,どれだけ利益を上げられたかを示す。

エクソンモービルは,2014年までの4年間の平均が約20%に達し,アジア勢でもインドのリライアンス・インダストリーズは,4年平均で12%を確保する。10%超が各国を代表する石油会社の合格点といえるが,JXHDは約4%にとどまる。

|

補記)なお,ここでの話題は利益「率」であった。すなわち,利益を収益のなかでどのくらいの比率で上げているかに関する話題である。社会的責任の問題は,そのあとにどこかで登場してくるはずの問題である。ましてや,経営自主体「論」などといった発想は,以上に言及している利益(率)そのものの別称(⇒多分,オマケ程度)でしかない。そのように位置づけるというか,その程度にしか関連性はありえない。

ところが,本稿の前編で言及し,批判をくわえた山城 章やその弟子小椋康宏における経営学「理論構想」の主張は,経営自主体論をもちだして議論を展開していた。すなわち,営利原則があたかも『その〈イチジクの葉〉』で隠せるか(!)のように「信じこもうとする経営理論(?)」を提唱してきた。

ただし,それが経営学者の本格的な理論の「発言:基本的構想」だとみなされたうえで,産業経済・企業経営側において理論的な指針として,確実に有用だったという事実はなかったし,おそらくこれからもありえない。というのも,経営自主体論は「社会科学としての経営学」の立場から観察すると,信じられないほどの,それも収拾しがたい「基本の錯誤」を,その理論源泉からして構想していたからである。 |

〔記事に戻る→〕 2010年に新日本石油と新日鉱ホールディングスの統合でJXHDが誕生したさい,当時のトップは「海外大手に伍(ご)する利益率を手に入れたい」と強調していた。メジャーの利益の源泉である油田・ガス田開発の上流事業を拡大する方針を打ち出したが,権益獲得は思うように進んでいない。

|

補注)「特定(一定)水準の利益率」を確保・入手するためには,当然,それを実現できる〔させうる〕だけの「特定(一定)の利益絶対額」が,絶対的に要求されてくる。

この事実に関する問題が,社会的責任「論」の枠内において「なんらかに関連する論点」だと位置づけて起きながら,それでも「矮小化したそうした関係性」に読みかえての認識となれば,理論的にそれなりに意義〔位置〕づけようとする発想じたいに関してだけは,もしかしたら許容の範囲内にとどまりうるかもしれない。

だが,それでは,当該の本質次元を要領よくすり抜けていたか,あるいはもとから避けた「企業の行動」に対する理解にしかなりえない。このことは説明の必要がないくらい明らかである。 |

〔記事に戻る→〕 さらに昨夏から油価が1バレル100ドル台から一気に40ドル前後まで下落し,事業採算が合いにくくなっている。日本勢がいま,活路をみいだすのは製油所建設や石油製品の供給を手がける中・下流事業だ。

「御社の技術と資金力に期待しています」。先月初旬,JX幹部を訪れたのはインドネシア国営石油プルタミナのドゥイ・スチプト社長兼最高経営責任者(CEO)。5カ所の製油所増強計画のうちの1つでJXに協力を求めるためだ。同国は経済成長や人口増でエネルギーの需要拡大に供給が追いつかない状況が続く。他の東南アジア各国でも需要増がみこめる。

メジャーは上流事業にシフトしており,入りこむ余地は大きい。統合を機に製油所などの統廃合を進めて収益力を改善すれば,JXHDと東燃ゼネの投資余力は高まる。アジアの需要拡大をとりこむ成長戦略にも弾みを付けられる。

2 「東芝,パソコンの次は家電 再編,シャープも「選択肢」『日本経済新聞』2015年12月8日12面「企業」

東芝の室町正志社長は〔2015年〕12月7日開いた記者会見で,検討を進めているパソコンや家電のリストラでの他社との事業再編について「選択肢のひとつ」と話し,両分野で複数のリストラ案を模索していることを明らかにした。〔2015〕年内には案を固めて発表したい意向もあらためて示した。東芝に課徴金を科すよう金融庁が勧告されたことで不祥事に区切りを付け,不適切な会計処理の温床となったパソコン事業などでリストラを急ぐ。

東芝はパソコン事業で富士通や,ソニーの事業を分離して独立したVAIO(バイオ,長野県安曇野市)との統合を検討している。一方,不採算部門のひとつである白物家電ではシャープの同部門と統合する構想がある。室町氏は会見で両再編のいずれについても「選択肢のひとつ」と指摘した。

|

補注)そういえばシャープは以前,パソコン事業を展開していたが,いつの間にか撤退していた。というのは,本ブログ筆者はだいぶ昔の記憶になるが,シャープのノートパソコンを購入し,使っていた経験があったので,とくにここでこの事実を思い出した。

また元ソニーが製造・販売していたパソコン(VAIO)は,2025年1月,家電量販大手のノジマが買収し,子会社化した。この買収により,ノジマはグループ・シナジーを活かし、法人向けPC販売の拡大をめざすという。

ところで,シャープがパソコン事業から(も)手を引くことになったかというと,それにはこういう経緯があった。

シャープは2010年10月21日,パソコン事業から撤退することを発表していた。1990年代に世界最小・最軽量のノートパソコンを開発するなど,液晶や半導体,通信に関する独自技術を生かしてパソコン事業を展開してきたものの,端末単体では採算確保が難しいために,パソコン事業から撤退した。

以上のこの補記における内容に関しては,2024年11月11日の『日本経済新聞』記事「ジマがパソコン「VAIO」買収 経済安保,国産に需要」を,参考にまで挙げておく。 ⇒ https://www.nikkei.com/article/DGXZQOUC08COI0Y4A101C2000000/ |

〔記事に戻る→〕 〔東芝の〕パソコン事業の統合は具体的な検討を始めており,近く富士通やVAIOと協議入りする見通し。統合会社に東芝と富士通,VAIOの筆頭株主である投資ファンド,日本産業パートナーズ(東京・千代田)が出資する案が有力である。

ただ,シャープとの家電統合については,東芝幹部が〔2015年〕12月7日「パソコン事業の統合とはレベルが違う。外部から構想がもちこまれている段階に過ぎない」と述べた。「『弱者連合』となるだけで難しいのでは」(別の幹部)など,実現には課題が多いとの指摘が出ている。

室町氏は両再編案をひとまとめに「選択肢」と話すことで,テレビ事業を含め,すべての不採算部門のリストラを早急に進めたい意向を内外に示す狙いがあるようである。「制約を設けない抜本的な構造改革を断行する。内容は相当幅広く検討している最中だ」とも強調。年内をめどに「踏みこんだ発表ができるようにしたい」と話した。

事業統合や売却の前段階として「内部の努力でのスリム化が必要」と述べた。不採算事業で固定費の削減や工場の閉鎖・売却の検討,製品や海外販路の絞りこみにとり組む方針である。「2016年からは黒字体質になるように内部体制を強化したい」とも述べ,事業再編に時間がかかった場合でも経営の足かせにならないようにする考えを強調した。

室町氏の出身母体である半導体では,画像用半導体の生産設備をソニーに売却することを決めるなど,改革案を手早くまとめて発表した。リストラの「本命」と位置付けられるパソコンも3社の事業統合が走り出し,家電は工場売却などのリストラ推進が不可欠である。室町氏の言葉通り,年内をめどに具体策をまとめられるかが問われる。(記事の参照・終わり)

--利潤(利益)なくして企業の「生き残り(survival)」はありえない。これほど単純明快な基本原理をろくにしらない〔もしくはとりあげようとしない,大前提に据えないで平然としていられる〕経営学者が,現実の経営学界内には大勢居る。驚くのは筆者1人だけではないと思う。

3 「〈一目均衡〉SONYなきソニー復活」,編集委員西條都夫稿『日本経済新聞』2015年12月8日朝刊15面「投資情報」

今〔2015〕年の企業ニュースを振りかえって,明るいニュースの一つはソニーの復調であった。同社の2015年4~9月期の連結決算は最終損益が1159億円の黒字となり,5年ぶりの上期最終黒字となった。約束をきちんと実行するいまのソニー経営陣に対して,市場の信認も徐々に増しているようだ。

補注)ここでは当時,「利益=明るいニュース」をソニーがもたらしてくれたと,日本経済新聞社は自社の立場から喜んでいる。これもいわば,ソニー社じたいによる社会的責任の遂行・実現といえばいえなくもない。どこまでも,そうした順序:因果の関連性のなかで,その順序を追いながら捕捉すべき問題が「経営自主体論にも課せられていた」と理解したらよいのである。

〔記事に戻る→〕 だが,これでソニーが本格復活するかというと,楽観はできない。今回のソニーの業績回復を分析すると,「主役不在」の感がぬぐえないからだ。主役とはかつて光り輝いたSONYというブランドである。バブル期前後の同社の黄金時代を率いた大賀典雄元社長は「当社の最大の資産は工場でも技術でもなく,S・O・N・Yの4文字」と語り,SONYのロゴは世界の消費者を引き付けてやまない一種魔力のようなパワーがあった。

だが,今回の復調劇の主役は,いずれもSONYからは距離が遠い。同社の製造業部門での稼ぎ頭は,画像センサーなどの「デバイス」だ。通期の営業利益は1000億円を超えるみこみで,ソニーが大分市にある東芝の半導体工場を買収したのも,画像センサーの生産能力拡大が狙いである。

だが,部品は部品であり,最終消費者の目に触れることのない黒子だ。部品事業の成功はソニーのブランド価値向上に大きなインパクトをもたないだろう。ゲーム事業も好調だ。こちらは消費者が直接選ぶ最終商品だが,この分野の主力ブランドは「プレイステーション」であり,SONYの影は薄い。

ソニーにとって安定した「キャッシュ・カウ(現金の稼ぎ手)」である映画・音楽事業についても,企業ブランドはあまり関係ない。「ソニーの映画だからみる」という人はおらず,映画監督や俳優,歌手の名前(ブランド)がモノをいう。

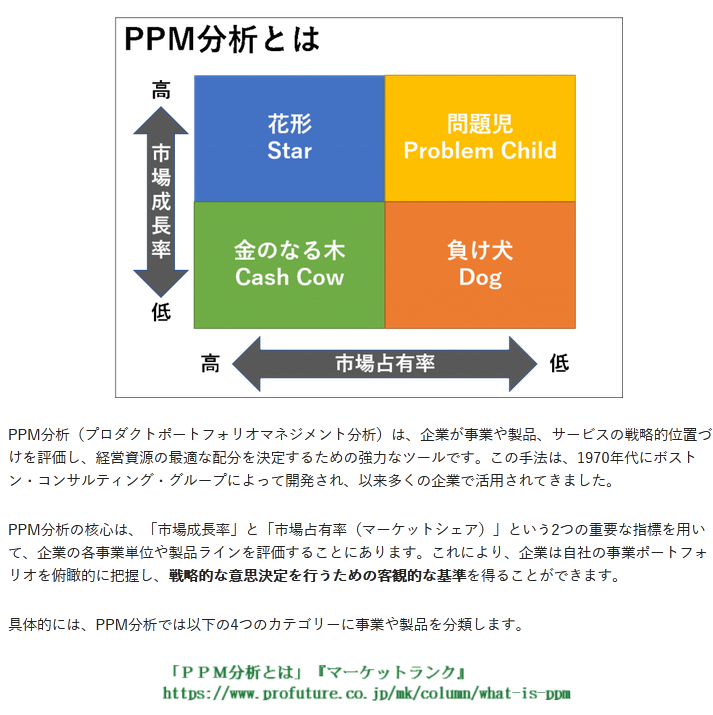

つぎに挙げるのは,経営戦略論のすでに「初歩的知見のひとつ」になっている「4次元的な表現方法:その枠組」である。簡単にわかりやすい分類が構成されている。すべての経営問題がこの戦略論の枠組で捕捉できるわけではないが,道具として有用な役目を果たせる。

同じくキャッシュ・カウの損害保険や銀行などの金融ビジネスでは,ソニーの名前を冠することで,消費者に一定の安心感を与える効果はあるが,残念ながら事業展開が国内にとどまり,世界ブランドとしてのSONYの出る幕はない。

むろんソニーの経営陣もブランド再建に注力している。テレビ事業はシェアを追いかけるビジネスモデルに終止符を打ち,「ソニーらしさ」を追求する。商品面でも4Kテレビや高音質のハイレゾリューションの音響機器など,それなりに期待できる新技術が登場しつつある。

東京駅の八重洲口に〔2015年〕10月末に開店したヤマダ電機の新型旗艦店。安さ一辺倒をあらため,高級ブランド店のようなゆったりした間取りで,家電量販店とは思えない優雅な雰囲気が漂う。

ソニーはその3階に専用スペースを確保し,ハイレゾと通常のオーディオの聞き比べなど趣向を凝らすが,「店の顔」である1階を占めるのは iPhone をはじめとする米アップルの製品群だ。1階と3階が逆転する日が来れば,ソニーの復活は本物だろう。(記事引用・終わり)

さて,企業経営にとって一番肝心なのは,利益の獲得(利潤の追求)である。社会的責任の問題は,利潤という牽引車に結合されている,その副次的な論点である位置づけをえている。その逆ではけっしてない。社会的責任という目標が,利益を牽引あるいは牽制する経済要因にもなりうるけれども,こちらが企業目的のもっぱらの主要因子になることはない。

明治期に日本の産業経営の創設・勃興に多大な貢献をなした渋沢栄一は,「道徳と算盤」という対になる発想を,日本なりの経営思想として提示し,これを21世紀にいまになってとみれば,あれこれととりあげられる材料を1世紀以上も以前から提供してくれたことになる。

だがこの「対」としての「産業精神とソロバン技量との関係性」は,もちつもたれつの間柄にそもそもあるとはいえ,それではどっちがどっちで,いざとなったら優先されるべきかというべき「難題」となる。この事実は,企業経営が倒産の瀬戸際まで追い詰められた状況となったとき,その優先順位がどちらにならざるをえないかによって,おのずと鮮明になっていた。

社会的責任に関しては,利益が上がれば上がるほどこれに比例して達成・実現できるという相互関連の理屈も構成されうる。「経営ソニーのふりみて我が身を直せ画像自主体論」や「対境関係の理論」も,確かに「利益・利潤」の問題に向かうべき対抗意識を,強力にもってはいるものの,つまるところ,単に虚勢を張って,企業目的論のなかではそれらが〈第1義の地位〉を占めていると,ただ一方論で断定的に発言しているのであり,経営の実践問題へと斬りこんでいける「理論上の武器」にはなりえない。

経営学者が〈虚飾の理論〉を,あたかも夢見る少女のごときに,現実離れの構想を抱くようでは,彼自身の学究として存在意義すら問われかねない。大学の研究者として彼らが居る意味,社会科学者としてのその存在論的な価値を,あらためてその真義までかかわる論点とまでなって,問われているはずである。

4 付 論-以上の議論に関連させて日本国の状態-

「今期も赤字か? そうなると5期連続…… ソニー『いきなり業績予想を下方修正』でやっぱり心配」『Business Journal』2012年8月8日 11:14,更新 8月5日 23:55,https://biz-journal.jp/company/post_497.html という,いまからだと14年と2ヶ月前に書かれていた,つぎの記事を引用する。

以下・次段の引用は,ソニーという会社の当時における業績不振に言及しているが,それと同時に当時の株価についても触れる内容になっていた。なぜこの点に話しがおよぶかというと,昨年(2024年)12月30日「大納会」における日経株価平均の最終値は,3万9894円で終えていた。

以下が『Business Journal』2012年8月8日からの引用を絡めての議論となる。以下の話は,2025年秋になって日経平均株価がようやく5万円台を望めそうだという期待論とは,別口で語られている。

--ソニーの期待の星,平井一夫(カズ)社長はどうしてしまったのか? いきなり業績の下方修正である。〔2012年〕8月2日,2013年3月期の連結営業利益を従来予想の1800億円から1300億円に500億円,純利益を300億円から200億円に100億円下方修正した。円高ユーロ安にくわえ,液晶テレビや新たに主力事業と位置付けるゲーム機が振るわず販売見通しを大幅に引き下げた。その結果,通期の売上高は6兆8000億円で期初見通しから6000億円の減額となる。

業績悪化の元凶と,ずっといわれつづけている薄型テレビは「作れば作るほど赤字になる」状態だ。テレビを含めたAV(音響・映像)関連事業は4~6月期も100億円の赤字だった。テレビ事業の来期(2014年3月期)の黒字転換を,社長のカズは公約しているが,そのメドは立っていない。

業績の下方修正の発表を受けて,〔2012年8月〕3日の東京株式市場のソニー株は売り一色。「さらに下方修正がある」との警戒感が強まったためだ。3日の終値は897円(前期比67円安),安値は877円(同87円安)。下落率は一時,8%を超えた。6月4日に1980年8月以来32年ぶりに1000円(終値990円)を割りこみ,7月25日には863円まで下げていた(この株価は過去10年来の記録的な安さだ)。今回の業績の下方修正で,株価が底割れ状態になるとの懸念が浮上していた。(引用・終わり)

さて,当時(2012年)における日本の株価(ここでは日経株価平均)はいかほどの水準であったか? そして,バブル経済が崩壊する寸前ではその株価はいくらになっていたか? 後者の日経平均株価は,1989年末の「大納会」と呼ばれる年内最終取引日,史上最高値の3万8915円87銭(終値)を記録していた。

ところが,2024年12月30日におけるその株価は3万9894.54円。実質35年間で株価指数は1銭も上がっていなかった。35年間というこの歴史の長さを経たあとでのこの水準であった。この事実については,つぎの株式市場のこれまでの長期的な趨勢を参照してみてほしい。

⇒ https://kabu.com/item/foreign_stock/us_stock/column/5.html

それまでの経営学者の山城 章やその弟子筋である小椋康宏のように,経営自主体論や対境経営問題を盛んに議論したうえで,渋沢栄一流の「道徳と算盤」の二刀流になる弁証法的な〈止揚〉を,理論面の限定版でもいいから,なんらかに有意義な提唱をなしえたかといえば,その結果は皆目出ていなかった。そうみなすほかなかった。

なにをどのように議論していたのか? なにをなんのために主張していたのか? 経営学という学問じたいをめぐる「その本質観からして」,そもそも基本から疑問が吹き出てこざるをえない「社会科学として不適格な立場」を,当初から標榜していた。その「世界観」「価値観」で造形した「企業観」となれば,要は「現実遊離」にならざるをえない「規範に走り過ぎていた」。

喩えていうと,刀剣所有の趣味でその刀の切れ味を想像するのは自由であるが,実際になにかを斬ってみたところ,刃こぼれはしたが「肝心のモノ:対象」のほうはよく切れなかったというのでは,洒落にもなるまい。日本の株価はアベノミクスの大失政がなければ,それでもまだマシな水準にまで回復・上昇しえていたかもしれない。だが,アベ君のおかげですっかり「ダメノミクス」だらけの「ジャパン・アズ・ナンバーテン」になった。

日本国内ではラーメン1杯の価格千円が,海外(主な先進国・いくつかの「中進」国などでも多分)における値段だとしたら3千円になっていると,これ,必らずしもおおげさでなく語られる「最近における国際比較上のモノの価格」趨勢になっている。とりわけ,最近における日本の平価購買力の低下・劣化はいちじるしく,国内事情しかよくしりえない一般の庶民にとってみれば,またもや「憧れのハワイ航路」の時代になりつつある実感しきり……。

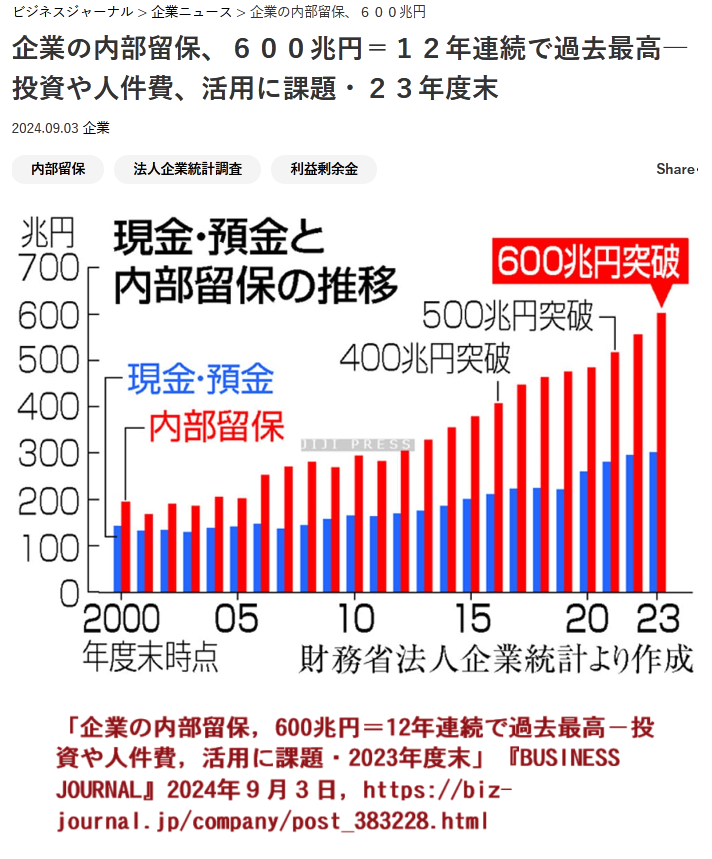

これまで長い間(「失われた10年」は21世紀の2020年代すでに第4周回目に突入?),日本の企業は労働分配率を向上させる努力よりも,内部留保をよりたくさん貯めこむことばかりに熱心であった。つまり,利潤(利益)を追求・獲得するにしても,これを社会全般に対して(も)どのように還流させながらさらに,自社の維持・存続をより隆盛・繁栄させていくかという意味での「公益意識」が,すなわち前段で触れてみたごとき,栄一の説いた「道徳と算盤」の調整・妥協をなるべく配慮したかたちで,その双方の幸せな結合を実現させるという「社会的な使命(広義の社会的責任論)」となって,推進されてはいなかった。

しかし,現状(2023年から2025年)にかけての日本企業における内部蓄積(内部留保)は,労働者階級の利害関係は踏みつけにしてきた明白な記録しか残していない。この事実は,労働者に分配される「賃金の実質水準」があいもかわらず「マイナス基調」である事実からも証明できる。

補記)なお追補すると「2024年度末の企業の内部留保」は,13年連続で過去最高を更新した。

その総額は637兆5316億円(前年度比6.1%増)であり,これは原材料費の価格転嫁や

訪日外国人旅行客による消費の増加など,企業業績の好調さが背景にあると説明されている。

渋沢栄一の著作『論語と算盤』から汲みとれる企業観として「〈三方よし〉の立場」があった。これは,近江商人から伝わる経営哲学(経営理念・信条)だと説明され,「売り手によし,買い手によし,世間によし」の三者が鼎立するのではなく,同時にたがいに満足できる商いを理想とする発想を基本に置いていた。

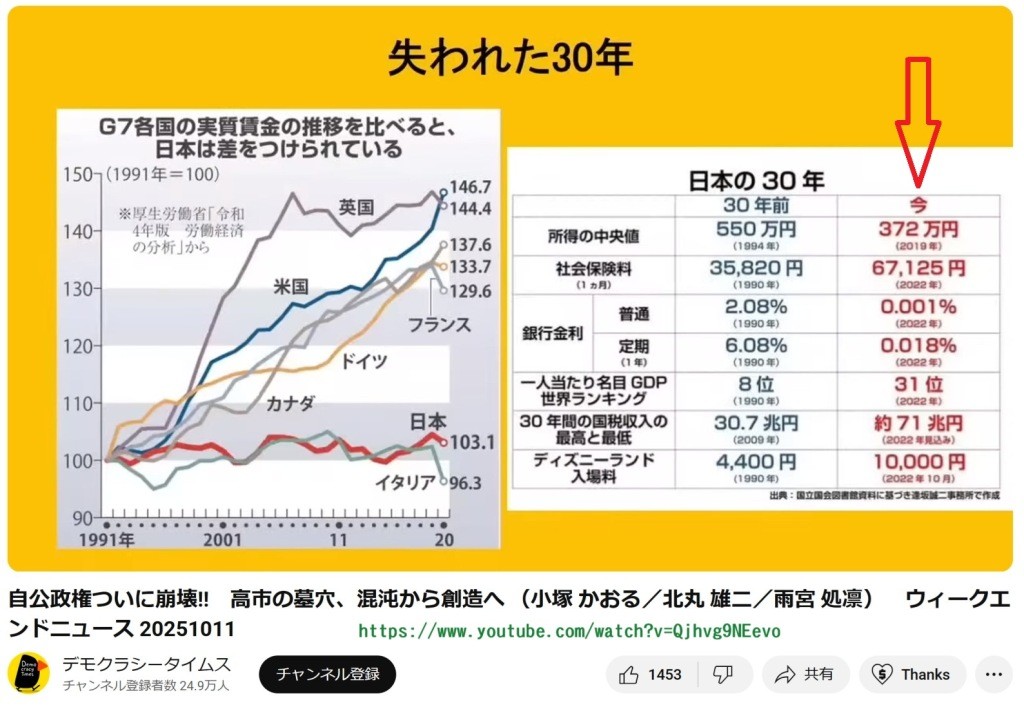

つぎの「失われた30年」の実情を経済統計的に明証する関連表を参照しておきたい。この表になにが記載・表示されているかは説明する余地すらない。

渋沢自身は「道徳経済合一主義」としてその精神を重視し,つまり利益を追求する「算盤」だけでなく,社会貢献などの道徳を両立させうる構想を唱えた。こうした企業観が,彼の自著『論語と算盤』に表現されていた。これは,あえて好意的に解釈するまでもなく,現代のCSR(企業の社会的責任)やCSV(共有価値の創造)とも通じた考え方とみなされうる。

補記)CSRとは Corporate Social Responsibility の略語である。CSVとはここでは,Creating Shared Value の略語である。

山城 章とその弟子が口裏を合わせたかのように提唱した「経営自主体論」は,はたして,以上のごとき渋沢栄一式の『道徳経済合一主義』と対面(すると)したさい,いったいどのように整合性ある理論の立場を示していたのか? 日本の経営学者による理論提唱であったつもりならば,その程度の「自国に固有であった企業理念」の尊重・継承・発展が,事前に意識され企図されていたと観て,なんら不思議な指摘ではあるまい。